Gráficos mostram que a avaliação da tecnologia está longe dos excessos da bolha dotcom, mas gigantes como Microsoft, Amazon, Alphabet e Meta ainda investem muito mais em IA do que geram em receitas.

TMT vs. resto do mercado: prémio elevado, mas longe da bolha dotcom

Este primeiro gráfico compara o rácio NTM P/E (preço/lucro forward) dos setores de tecnologia, media e telecomunicações (TMT) com o restante S&P 500 desde o final dos anos 80.

Na bolha dotcom, o TMT atingiu cerca de 45x lucros, enquanto o resto do mercado estava perto de 20x.

Hoje, o TMT negoceia em torno de 28x, contra 18x dos setores não-TMT.

As médias históricas situam-se nos 21x para o TMT e 16x para o non-TMT.

Isto mostra que, embora o prémio atual da tecnologia seja acima da média, está muito longe da exuberância irracional dos anos 90.

Além disso, analistas da Goldman Sachs e JPMorgan vêm sublinhando que uma parte crescente do múltiplo do TMT é justificada pelo crescimento efetivo dos lucros, algo que não ocorria de forma tão clara na bolha dotcom, quando muitas empresas nem sequer tinham receitas.

Outro ponto relevante: hoje, cerca de um terço dos lucros do S&P 500 é produzido por empresas TMT e adjacentes, peso muito maior do que no final dos anos 90, quando o setor representava apenas cerca de 15%. Ou seja, o prémio hoje incide sobre empresas mais maduras, mais lucrativas e com margens superiores.

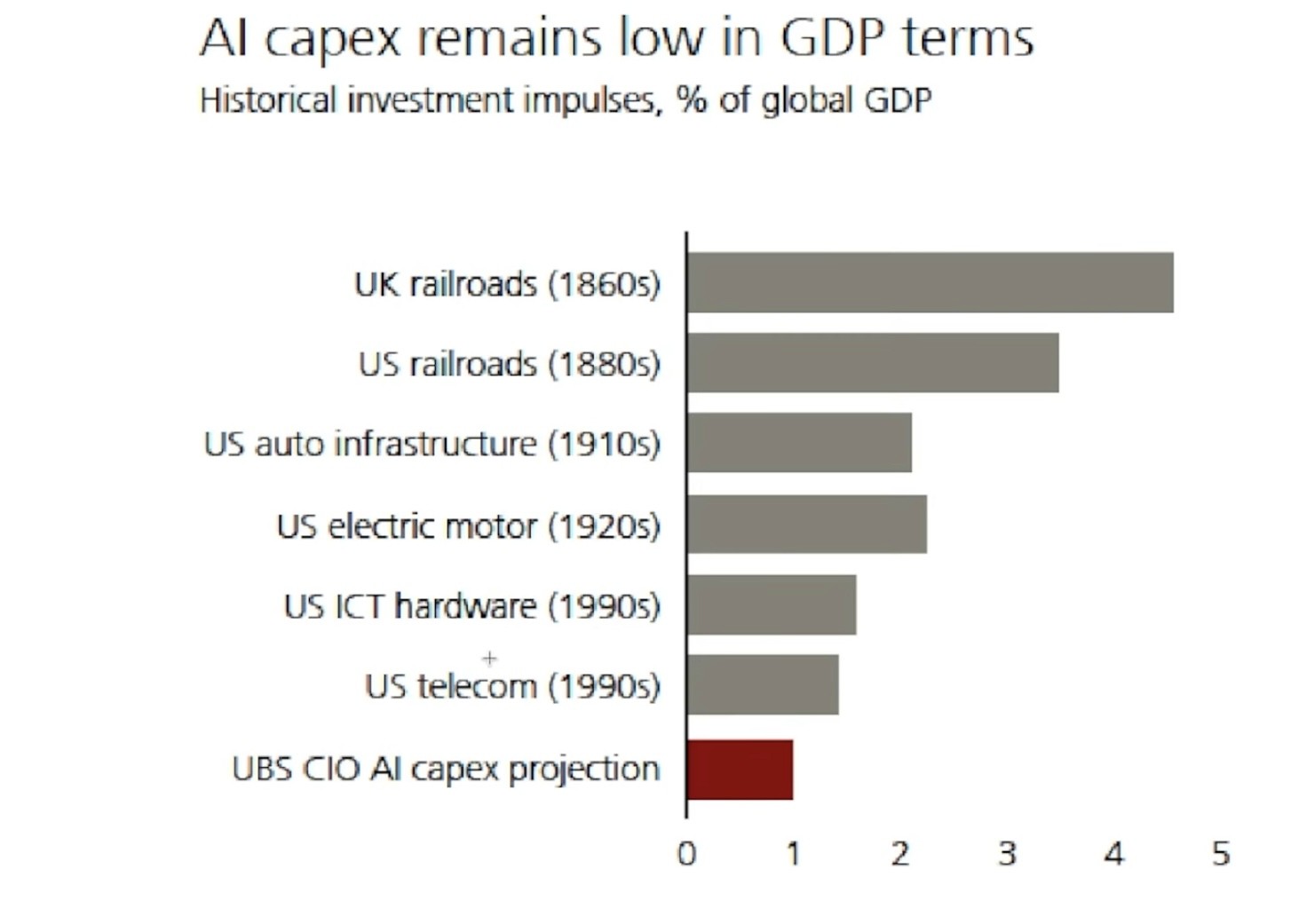

Capex em IA ainda modesto em termos históricos mas a crescer depressa

O segundo gráfico compara a projeção de investimento global em IA com grandes ondas de capex histórico: ferrovias, eletrificação, automóvel e TIC.

Os grandes ciclos do passado atingiram picos de 2% a mais de 4% do PIB mundial.

O capex em IA projetado pelo UBS ronda 1% do PIB, um valor relativamente pequeno no enquadramento macroeconómico.

Apesar disso, há dois pontos adicionais relevantes:

A taxa de crescimento do investimento em IA é extremamente elevada, várias consultoras (McKinsey, UBS CIO, BofA) antecipam taxas anuais de 15% a 25%, muito superiores às dos ciclos históricos.

A capacidade instalada de data centers e computação acelerada quase duplicará entre 2025 e 2026, impulsionada não só pelas Big Tech, mas também por governos e empresas industriais que começam a adotar IA generativa.

Assim, embora o capex total ainda seja baixo, o ritmo e a concentração em empresas com acesso a capital barato tornam este ciclo estruturalmente diferente dos anteriores.

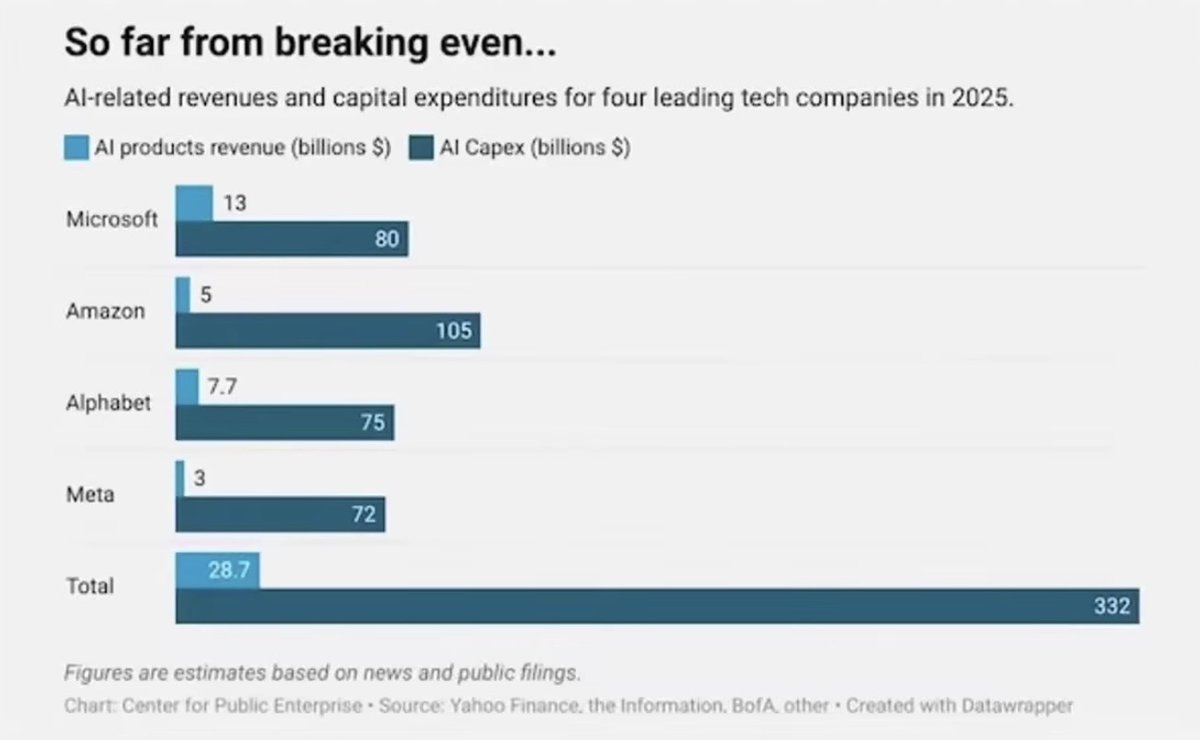

Big Tech investe centenas de milhares de milhões — mas gera pouco lucro direto com IA

O terceiro gráfico evidencia o desfasamento entre as receitas atribuídas diretamente à IA e o capex planeado para 2025 pelas quatro maiores empresas da área:

Receitas combinadas de IA: ~28,7 mil milhões USD

Capex relacionado com IA: ~332 mil milhões USD

Dados adicionais reforçam esta tendência:

A Meta prevê gastar mais de 70 mil milhões USD em capex em 2025, grande parte destinada à expansão de IA, apesar de ainda não monetizar significativamente a tecnologia.

A Alphabet já admitiu que “os retornos financeiros diretos da IA são difíceis de quantificar no curto prazo”, embora veja impacto indireto nas suas plataformas.

Segundo o BofA, cada novo data center de IA pode custar entre 1 mil e 2 mil milhões de dólares, e o custo por watt de computação acelerada é hoje 3 a 5 vezes superior ao dos data centers tradicionais.

Ou seja, as Big Tech estão a financiar a infraestrutura da IA à frente da procura, apostando que a monetização surgirá mais tarde, o que aumenta o risco caso o crescimento real não acompanhe as expectativas.

Bolha ou ciclo de investimento necessário?

A combinação dos três gráficos revela um cenário mais complexo do que a narrativa simplista de “bolha ou não bolha”:

Sinais de prudência:

As avaliações do TMT estão acima da média, mas bem longe dos extremos da dotcom.

O capex em IA ainda representa uma fatia pequena da economia global.

Há fundamentos reais: lucros robustos, margens elevadas, forte adoção empresarial.

Sinais de risco:

O investimento em IA é massivo e altamente concentrado em menos de meia dúzia de empresas.

O retorno financeiro direto ainda é incerto e insuficiente.

Quanto mais prolongado o desfasamento entre capex e receitas, maior o risco de correção.

A competição entre Microsoft, Google, Amazon e Meta está distorcendo preços e forçando gastos crescentes — um fenómeno que, historicamente, termina com vencedores e perdedores claros.

Conclusão:

Os dados sugerem que não estamos numa bolha clássica, mas sim num ciclo de investimento intenso, concentrado, caro e ainda sem retorno proporcional.

A história mostra que grandes revoluções tecnológicas começam exatamente assim, com investimentos pesados antes da monetização, mas nem sempre os vencedores iniciais são os que colhem os frutos finais.