As ações da Bloom Energy (BE) registaram uma subida acentuada de mais de 14% no after-hours de segunda-feira, 13 de abril de 2026, ultrapassando pela primeira vez os 200 dólares por ação. Esta valorização deve-se ao anúncio de uma expansão do acordo com a Oracle (ORCL), que compromete até 2,8 gigawatts (GW) de capacidade em sistemas de células de combustível para alimentar os centros de dados de inteligência artificial e cloud computing da empresa tecnológica. No entanto, esta reação do mercado pode ser considerada uma sobre-reação, pois o acordo não altera substancialmente os fundamentos da Bloom Energy, que já contava com um backlog de encomendas de cerca de 20 mil milhões de dólares.

O contexto do acordo entre Bloom Energy e Oracle

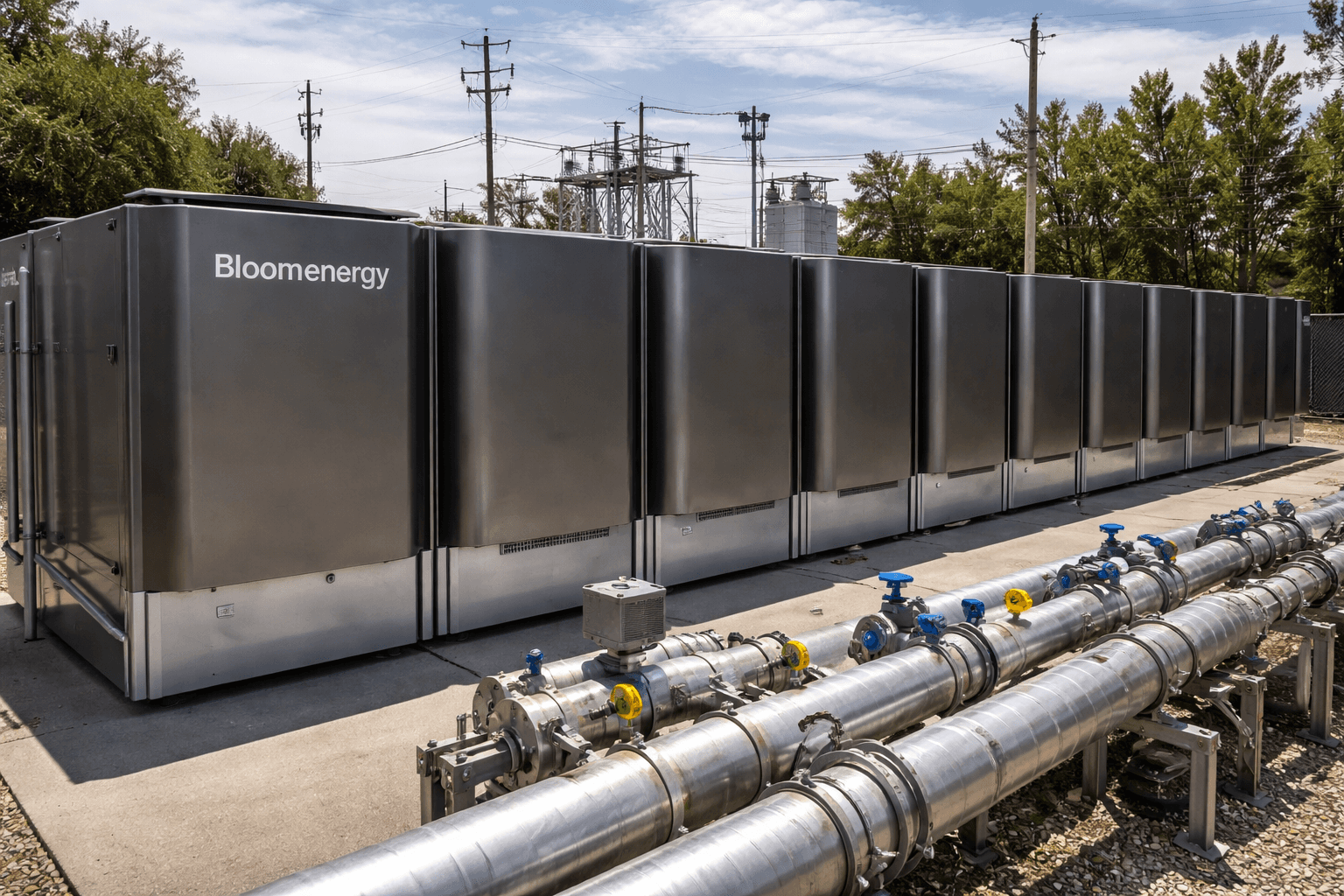

A parceria entre a Bloom Energy e a Oracle foi inicialmente anunciada em julho de 2025, marcando a primeira colaboração direta de uma hyperscaler com a tecnologia de células de combustível da Bloom. Estes sistemas fornecem energia limpa e fiável no local, essenciais para os centros de dados de IA que exigem potência elevada e implementação rápida – as células da Bloom podem ser instaladas em apenas 55 dias, contra os 90 dias típicos de soluções tradicionais. Na expansão recente, a Oracle contratou inicialmente 1,2 GW, com implementação em curso e a prosseguir em 2027, elevando o total potencial para 2,8 GW. Como parte do acordo, a Bloom emitiu um warrant à Oracle para compra de 3,53 milhões de ações classe A a 113,28 dólares cada, registado a 9 de abril de 2026 e exercível imediatamente até outubro.

Este movimento ocorre num momento em que gigantes tecnológicas como a Oracle procuram soluções independentes da rede elétrica para suprir a procura explosiva por energia em infraestruturas de IA. A Bloom beneficia de uma vantagem competitiva pela modularidade e rapidez dos seus sistemas, mas o acordo com a Oracle insere-se numa estratégia mais ampla da empresa, que já tem parcerias como a de 5 mil milhões de dólares com a Brookfield Asset Management. No quarto trimestre de 2025, a Bloom reportou receitas de 777,68 milhões de dólares, um aumento de 36% face ao ano anterior, com um backlog de produtos que duplicou para 6 mil milhões de dólares. A guidance para 2026 aponta para receitas entre 3,1 e 3,3 mil milhões de dólares, mais de 50% de crescimento.

Porquê considerar a subida uma sobre-reação

Apesar da euforia, vários indicadores sugerem que a valorização de 14% a 15,4% nas ações – que fecharam o regular trading a 176,67 dólares e atingiram 203,90 dólares no after-hours – excede o impacto real do anúncio. O warrant de 400 milhões de dólares representa uma diluição potencial, embora estratégica para financiar o crescimento. Analistas como os da Jefferies reduziram o preço-alvo para 97 dólares, citando expectativas elevadas e concorrência crescente, enquanto a Susquehanna ajustou para 173 dólares. A Bloom superou metas de 2025 com 2,02 mil milhões de dólares em receitas e 221 milhões em rendimento operacional não-GAAP, mas o mercado já precificava parte desta tração com a alta de 263% em 2025.

A Oracle, por seu lado, viu as ações subirem 12,69% para 155,62 dólares, refletindo otimismo com a sua posição em IA, mas o foco dos investidores centra-se no risco de execução: a capacidade de implementar gigawatts de potência em prazos apertados para clientes como a OpenAI. A Bloom tem um ranking de momentum no 99.º percentil, impulsionado pela procura por energia independente, mas o backlog existente e as receitas de partes relacionadas (574,2 milhões no Q4 2025, contra 3 milhões no anterior) indicam que o acordo Oracle é incremental, não transformacional. Acções que sobem tanto num só dia, sem alteração drástica nos múltiplos de valorização, frequentemente corrigem quando o entusiasmo inicial se dissipa.

Implicações para investidores em Bloom Energy

Para quem segue mercados de energia limpa e tecnologia, a Bloom Energy posiciona-se bem na interseção entre a transição energética e a corrida à IA. A procura por soluções onsite cresce mais depressa que a oferta da rede, dando à empresa uma janela de oportunidade. Contudo, riscos persistem: dependência de hyperscalers volúveis, competição de alternativas como baterias ou renováveis, e a recente nomeação de Simon Edwards como CFO, vinda da Groq, que pode sinalizar foco em finanças mas também incertezas passadas com o cargo vago. A nomeação impulsionou as ações 22,9% anteriormente, mostrando sensibilidade do mercado a notícias operacionais.

Em resumo, o acordo reforça a credibilidade da Bloom, mas a reação das ações parece desproporcionada face a um backlog já sólido e guidance conservadora. Investidores pacientes podem ver valor a longo prazo, mas devem monitorizar a execução do contrato e os resultados do primeiro trimestre de 2026 para confirmar se o momentum se sustenta.