A operação militar dos EUA que resultou na prisão de Maduro pode abrir portas a investimentos e movimentos estratégicos de gigantes do petróleo, enquanto o mercado digere o impacto geopolítico.

Ontem, uma operação militar dos Estados Unidos resultou na captura do presidente venezuelano Nicolás Maduro, um evento que gerou choque global e reacendeu expectativas sobre o futuro do sector petrolífero venezuelano e os seus efeitos no mercado energético.

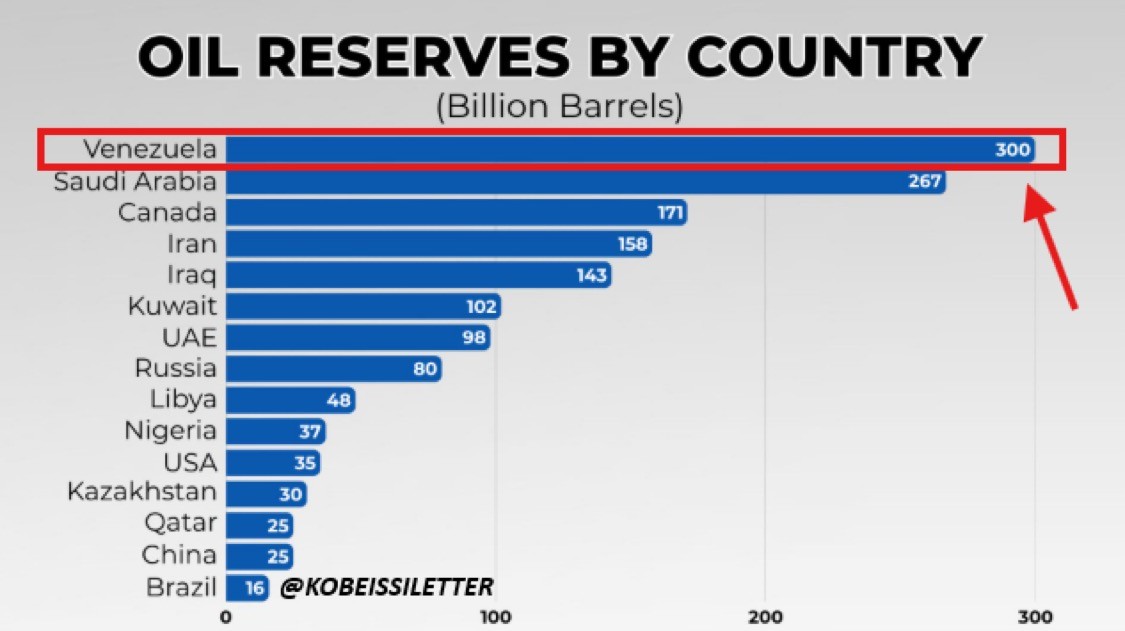

Reservas gigantes:

A Venezuela detém as maiores reservas comprovadas de petróleo bruto do mundo, estimadas em cerca de 303 mil milhões de barris, ultrapassando mesmo a Arábia Saudita. Com o petróleo cotado a cerca de US$ 57 por barril, o valor total destas reservas ascende a aproximadamente US$ 17,3 trilhões.

Mesmo que os Estados Unidos decidissem vender este petróleo pela metade do preço de mercado, o montante continuaria a ser da ordem de 8,7 trilhões de dólares, superior ao PIB da maioria dos países, apenas atrás dos EUA e da China, e quatro vezes superior ao PIB do Japão.

Apesar desta abundância, a produção real tem-se mantido bem abaixo do potencial, rondando cerca de 900.000 barris por dia em 2025, muito aquém dos mais de 3 milhões registados nas décadas de 1970 e 1980.

A infraestrutura petrolífera do país está degradada após anos de má gestão, sanções e falta de investimento, abrindo uma janela potencial para grandes contratos de reabilitação e expansão caso haja normalização política e económica no futuro próximo.

Como este cenário pode afetar os EUA e quais empresas podem reagir primeiro?

A captura de Maduro e o anúncio de um potencial envolvimento mais directo dos EUA na Venezuela sugerem que Washington poderá permitir ou incentivar investimentos norte-americanos para restaurar a produção petrolífera e beneficiar da vasta oferta disponível.

Chevron (CVX)

A Chevron é actualmente uma das poucas grandes petrolíferas norte-americanas com operações em território venezuelano sob licença.

Com uma presença histórica em várias joint ventures, como Petropiar e Petroboscán, a empresa está em posição privilegiada para expandir produção se as sanções forem levantadas ou flexibilizadas, potenciando um aumento de produção que poderia somar 200.000 a 300.000 bpd adicionados ao abastecimento.

Schlumberger (SLB) e Halliburton (HAL)

Empresas de serviços petrolíferos são candidatas naturais para contratos de reconstrução e modernização de infra-estruturas que estiveram negligenciadas por anos.

A SLB, em particular, está bem posicionada dado o seu historial em operações de crudo pesado e manutenção de instalações complexas.

Refinarias no Golfo do México (VLO, MPC)

Refinarias como Valero Energy (VLO) e Marathon Petroleum (MPC) poderiam registar aumento de volumes de crude pesado venezuelano adequado às suas unidades de processamento, o que num cenário de maior oferta implicaria inicialmente maior actividade.

No entanto, a possível entrada de maior disponibilidade de crude pesado pode comprimir os spreads entre crudos leves e pesados, pressionando margens daqui a algum tempo, mesmo que volumes cresçam no curto prazo.

O que significa para os EUA e o mercado global

Segundo declarações oficiais, os EUA pretendem gerir a Venezuela durante uma transição segura e usar os seus recursos petrolíferos para “compensar” o custo da intervenção e investimento.

A escala das reservas venezuelanas, cerca de 17% de todas as reservas petrolíferas mundiais, dá ao país um peso estratégico enorme para qualquer plano de segurança energética, diversificação de fornecimento ou pressão geopolítica.

Contudo, especialistas alertam que a simples captura de Maduro não vai magicamente restaurar a produção: a indústria precisa de décadas de investimento intensivo para recuperar plenamente.

Em suma, a operação de captura de Nicolás Maduro transforma a situação política e energética venezuelana numa das histórias mais importantes de 2026. Enquanto empresas com experiência no sector petrolífero, desde as grandes petrolíferas integradas até às de serviços e refinarias, podem antecipar oportunidades únicas, os desafios de reconstrução e recalibração das sanções serão determinantes para a velocidade e sucesso de qualquer movimento.

O mundo observará com atenção como estas mudanças poderão reconfigurar o fornecimento de energia global, os activos energéticos estratégicos dos EUA e o equilíbrio entre produção tradicional e tendências de transição energética.