20/12/2025

Data centers e eletrificação aceleram consumo elétrico, enquanto a China ganha vantagem estratégica na corrida energética e tecnológica.

A procura global de energia está a entrar numa nova fase explosiva, diretamente ligada à corrida pela inteligência artificial e pela digitalização da economia. Os próximos anos vão exigir uma expansão histórica de capacidade elétrica, em que China e, em menor escala, os EUA assumem a dianteira.

Procura global e peso dos data centers

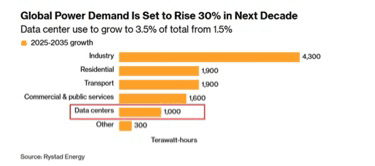

A procura mundial de eletricidade deverá aumentar cerca de 30% entre 2025 e 2035, num contexto em que praticamente todos os setores, indústria, transportes, residencial e serviços, eletrificam processos que antes dependiam de combustíveis fósseis. A quota dos data centers no consumo global deverá mais do que duplicar, de 1,5% para 3,5%, refletindo o peso crescente da computação em nuvem, do streaming e, sobretudo, da IA generativa.

Hoje, China e Estados Unidos já representam, em conjunto, cerca de metade do consumo elétrico mundial, enquanto a Índia é apontada como o país com crescimento mais rápido, devendo mais do que duplicar o consumo até 2035. Este salto de procura, combinado com a necessidade de descarbonizar, marca uma transição energética histórica, em que a disponibilidade e o custo da eletricidade passam a ser vantagem estratégica na corrida pela IA.

Explosão dos data centers e da IA

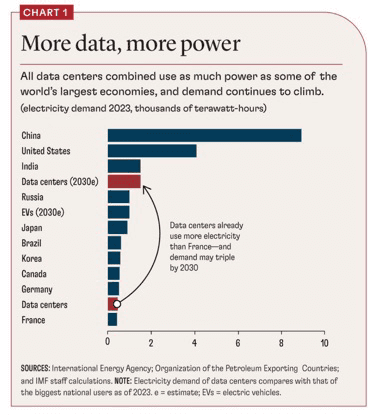

Os data centers já consomem um volume de eletricidade comparável ao de algumas das maiores economias do mundo, e a sua demanda pode triplicar até 2030, ultrapassando países como França em consumo anual. A aceleração da IA, com modelos cada vez maiores, mais utilizadores e aplicações em tempo real, torna estes centros de dados devoradores de energia e de capacidade de rede.

Entre 2025 e 2035, projeta‑se que os data centers adicionem cerca de 1.000 TWh de consumo, um dos maiores incrementos setoriais de toda a economia global. Esta pressão obriga a uma combinação agressiva de novos projetos de geração, reforço de redes, armazenamento e maior eficiência na conceção dos próprios centros de dados.

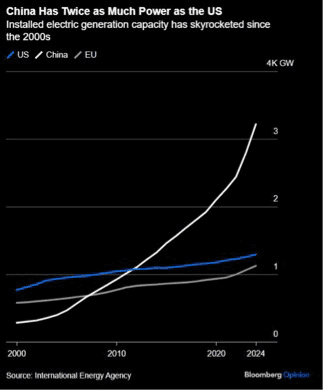

China vs EUA: capacidade e novas renováveis

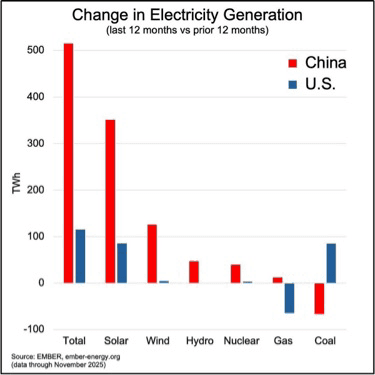

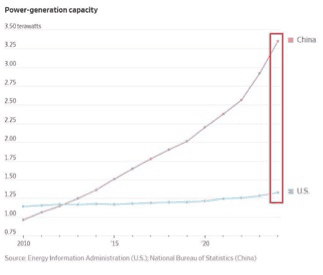

A China domina claramente a corrida pela “superpotência energética”. Nos últimos 12 meses, o país acrescentou cerca de 500 TWh de geração elétrica, um aumento cinco vezes superior ao dos EUA, e o grosso desse crescimento veio da energia solar e eólica, não do carvão.

Em termos de capacidade instalada, a diferença é ainda mais impressionante:

• China: cerca de 3,75 terawatts, o dobro face há apenas oito anos e quase três vezes mais do que os EUA.

• Estados Unidos: cerca de 1,3 terawatts de capacidade instalada.

Ao mesmo tempo, as projeções indicam que as renováveis deverão fornecer cerca de 55% da eletricidade global na próxima década, face a 34% atualmente, com a solar a liderar a expansão. Isto significa que a nova procura gerada por IA, eletrificação e crescimento económico será, em grande parte, satisfeita por energia de baixo carbono, mas apenas nos países que conseguirem executar rapidamente novos projetos.

China acelera também no nuclear

Além das renováveis, a China está a montar um segundo pilar de poder elétrico: o nuclear. O país tem em construção 34 reatores, mais do que todos os outros países do top‑10 combinados, e quase 200 reatores adicionais em fase de planeamento ou proposta. Não há, neste momento, construção de grandes reatores comerciais equivalentes nos EUA, que avançam muito mais devagar neste segmento.

Esta combinação, capacidade total recorde, pipeline nuclear massivo e liderança em solar/eólica, coloca a China numa posição de vantagem estrutural para suportar data centers, fábricas de chips, indústria pesada e eletrificação de transportes durante a próxima década.

Energia como vantagem competitiva na corrida por IA

À medida que IA, chips e data centers se tornam o “novo petróleo” da economia digital, a energia barata, abundante e estável passa a ser uma vantagem competitiva crítica:

• Países com capacidade excedentária e matriz limpa podem atrair hyperscalers, fábricas de semicondutores e clusters de IA.

• Sistemas mais dependentes de combustíveis fósseis caros ou com redes saturadas enfrentarão custos mais altos, risco de racionamento e menor competitividade.

O resultado é que a corrida pela liderança em IA não se decide apenas em chips ou algoritmos, mas também em gigawatts disponíveis. Quem controlar a combinação de capacidade elétrica, renováveis em escala e infraestrutura de data centers terá uma vantagem estrutural na próxima década e, neste momento, a China aparece vários passos à frente nessa dimensão energética da corrida tecnológica global.